中国中小企业协会知识产权纠纷人民调解委员会

中国中小企业协会知识产权纠纷人民调解委员会

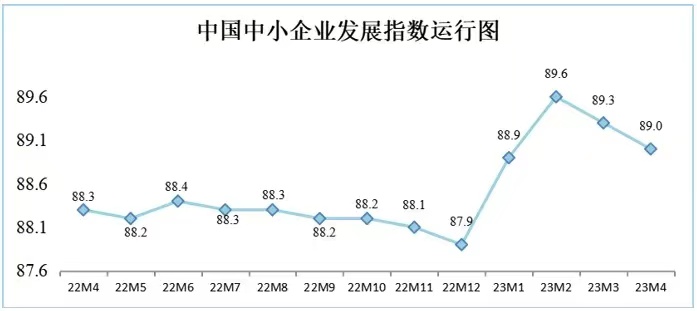

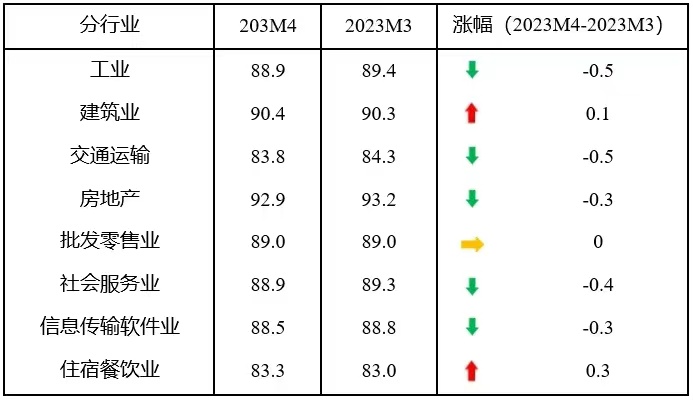

今年以来经济运行持续好转,但仍处于恢复性阶段,内生动力不足,市场需求疲软,企业困难较多,发展信心有待巩固。4月中小企业发展指数(SMEDI)为89.0,比上月下降0.3点,连续两个月下降,仍高于2022年同期水平,但低于2021年同期水平,仍处在景气临界值100以下。分项指数全面回落,综合经营指数和市场指数下降幅度较大。分行业指数2升1平6降,工业、交通运输邮政仓储业和社会服务业指数下降较为明显,住宿餐饮业和建筑业指数有所上升。

中小企业开工率和复工达产率有所下降。对样本企业开工率的调查显示,4月份,完全开工的企业占34.65%,比上月下降7.95个百分点;开工率在75%-100%之间的占15.15%,比上月上升1.80个百分点;开工率在50%-75%之间的占23.45%,比上月上升2.65个百分点;小于50%的占26.75%,比上月上升3.5个百分点。总的看,4月份复工达产率有待进一步提升。

8个分行业指数2升1平5降,工业和服务业指数出现分化。如下表所示,4月份,除建筑业指数和住宿餐饮业指数上升、批发零售业指数持平外,工业、交通运输邮政仓储业、房地产业、社会服务业和信息传输计算机软件业指数分别下降0.5、0.5、0.3、0.4和0.3点。8个分行业指数仍处于景气临界值100以下,尚未恢复到景气区间。行业复苏出现结构性分化,工业中的生产指数和国内订单指数均下降,住宿餐饮业和批发零售业等接触性服务业中的生产指数和订单指数均上升,回升基础尚不稳固。

表1 分行业指数情况

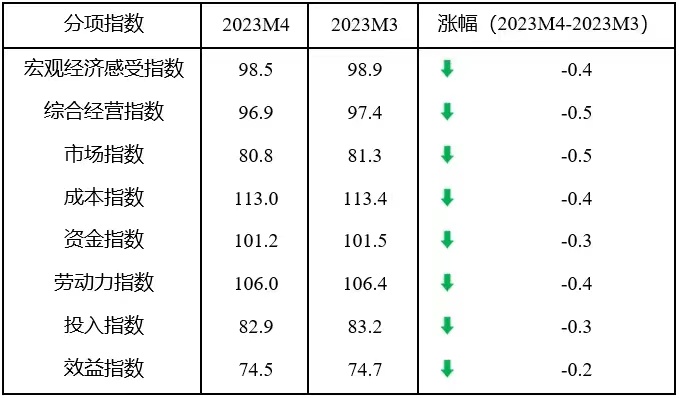

8个分项指数全面下降,各项指标均表现疲弱。如下表所示,4月份,8个分项指数均下降。其中,宏观经济感受指数、综合经营指数、市场指数、成本指数、投入指数和效益指数均连续两个月下降,资金指数和劳动力指数由升转降。从景气状况看,资金指数和劳动力指数处于景气临界值100以上,宏观经济感受指数、综合经营指数、市场指数、投入指数和效益指数均处于景气临界值100以下,成本指数仍处于不景气区间,效益指数一直处于最低位。

表2 分项指数情况

从中小企业发展指数来看,当前中小企业运行呈现以下主要特点:企业发展信心有待巩固。一季度经济运行持续回暖,实现良好开局,但3月份以来恢复势头有所放缓,回升基础仍不稳固,发展信心有所下滑。4月份,反映企业信心状况的宏观经济感受指数为98.5,比上月下降0.4点。从细项看,宏观感受指数为103.2,比上月下降0.3点,高于景气临界值100;行业运行指数为93.8,比上月下降0.4点,降幅较大。市场预期有待持续提振。今年以来经济运行持续好转,但主要是恢复性的,内生动力还不强,市场需求仍然不足,消费和市场预期持续性恢复仍受到较多制约。4月份,市场指数为80.8,环比下降0.5点。所调查的8个行业中,7个行业销售量指数、5个行业国内订单指数和销售价格指数均下降。企业成本有所下降。大宗商品价格持续震荡,需求疲弱使得PPI持续下行,处于中下游的中小企业原材料购进价格上涨的压力有所缓解,但成本压力仍在。4月份,成本指数为113.0,比上月下降0.4点,仍处于不景气区间,说明成本压力依然较大。所调查的8个行业中,4个行业生产成本指数、5个行业劳动力成本指数均下降。资金紧张状况有待缓解。央行多措并举“精准滴灌”小微企业,但资金进入实体经济的渠道仍不通畅,小微企业融资状况亟待改善。4月份,资金指数为101.2,比上月下降0.3点,处于景气临界值100以上。其中,流动资金指数为86.0,比上月下降0.4点;融资指数为90.8,环比下降0.2点。所调查的8个行业中,6个行业流动资金指数和4个行业融资指数下降,6个行业应收账款增加。劳动力市场需求和供应皆下降。由于国内外订单减少、行业分化加剧以及北方项目开工滞后等因素影响,企业用工需求尚未恢复到疫情前水平。作为就业主力军的年轻人和农民工的职业技能和就业意愿与岗位需求不匹配,就业结构性矛盾突出。4月份,劳动力指数为106.0,比上月下降0.4点。其中,供应指数为113.7,比上月下降0.3点;需求指数为98.4,比上月下降0.5点。企业效益状况仍不理想。虽然原材料价格涨幅收窄,但用工成本居高不下,加之有效需求不足,企业生产经营困难较多,小微企业利润有所下降。4月份,效益指数为74.5,比上月下降0.2点,处于历史较低位。所调查的8个行业中,5个行业效益指数有所下降。企业投资意愿出现波动。由于企业效益下滑、需求不足,企业扩大再生产的积极性受到影响。4月份,投入指数为82.9,比上月下降0.3点,所调查的8个行业中,有一半投入指数下降。区域指数普遍下降。4月份,东、中、西部和东北地区指数分别为89.6、90.1、87.7和80.9,比上月分别下降0.2、0.3、0.5和0.4点,西部地区指数降幅最大,东北地区指数仍最低,说明西部和东北地区经济和中小微企业恢复程度尚不理想。总的看,当前我国经济运行呈现回升向好态势,实现良好开局。但是外部风险挑战仍然较多,全球通胀仍处高位,发达经济体货币紧缩延续,世界经济下行态势显现,国际金融体系脆弱性上升,大国博弈和地缘政治风险加剧,不稳定、不确定、难预料因素增多。从国内看,当前我国经济运行好转主要是恢复性的,内生动力还不强,需求仍然不足,经济转型升级面临新的阻力,企业生产经营困难较多,特别是中小微企业困难尤为突出,成本居高不下、订单减少、效益下滑、应收账款拖欠、发展环境有待进一步改善。要认真落实中央经济工作会议精神,坚持稳中求进工作总基调,完整、准确、全面贯彻新发展理念,加快构建新发展格局,全面深化改革开放,把发挥政策效力和激发经营主体活力结合起来,形成推动高质量发展的强大动力,统筹推动经济运行持续好转、内生动力持续增强、社会预期持续改善、风险隐患持续化解,乘势而上,推动经济实现质的有效提升和量的合理增长。要坚持“两个毫不动摇”,破除影响各类所有制企业公平竞争、共同发展的法律法规障碍和隐性壁垒,鼓励和吸引民间资本参与国家重大工程项目建设,激发民间投资活力,持续提振市场主体信心,下决心从根本上解决企业账款拖欠问题,帮助企业恢复元气。要立足于深化改革开放和激发经济增长活力和内生动力,加快推进重点领域和关键环节改革取得实质性进展,进一步打造市场化、法治化、国际化营商环境,降低交易成本,稳定市场预期,巩固经济回升基础。坚持“纾困和服务两手抓,调结构和强能力并行推”,助力中小企业数字化转型升级,推动中小企业高质量发展。

附注:

中国中小企业发展指数(SMEDI)指标解释

中小企业发展指数(SMEDI: Small and Medium Enterprises Development Index)是反映中小企业经济运行状况的综合指数。中小企业发展指数通过对国民经济八大行业的3000家中小企业进行调查,利用中小企业对本行业运行和企业生产经营状况的判断和预期数据编制而成,是反映中小企业经济运行状况的综合指数。SMEDI的取值范围为0-200之间:(1)100为指数的景气临界值;(2)100-200为景气区间(成本指数除外),表明经济状况趋于上升或改善,越接近200景气度越高;(3)0-100为不景气区间(成本指数除外),表明经济状况趋于下降或恶化,越接近0景气度越低。(4)成本指数由于与成本同向变化,0-100为景气区间,100-200为不景气区间。在行业选取的过程中,依据国民经济各行业对GDP的贡献度,共选取了工业、建筑业、交通运输邮政仓储业、房地产业、批发零售业、社会服务业、信息传输计算机服务和软件业、住宿餐饮业等八大行业。每个行业的调查内容,具体包括八个大的分项:宏观经济感受、总体经营、市场、成本、资金、投入、效益、劳动力。在具体调查过程中,考虑到不同行业的特点,八个大的分项里的细项调查有所区别。

分项指数解释

文章来源:中国中小企业协会公众号